Impacto

financiero de las adendas al contrato de concesión del proyecto Línea Amarilla,

2012-2018

Huaranga Cristóbal, Ronald

Universidad

Nacional Mayor de San Marcos

rhuarangac@unmsm.edu.pe

ORCID N° 0000-0002-5800-9695

Carmen

Choquehuanca, Edgard

Universidad Nacional

Mayor de San Marcos

ecarmenc@unmsm.edu.pe

ORCID N°

0000-0003-0841-4403

Briceño Avalos, Hernán

Universidad

Nacional Mayor de San Marcos

hbricenoa@unmsm.edu.pe

ORCID N° 0000-0001-8253-3625

RESUMEN

La presente investigación analiza los impactos negativos de la suscripción de adendas de la concesión en infraestructura de transportes Línea Amarilla (LAMSAC), sobre su rentabilidad. La suscripción de adendas y renegociaciones ha traído diversos cuestionamientos que terminan desnaturalizando los beneficios de esta modalidad de contratación del Estado para el desarrollo de esta infraestructura productiva. Se determina que las adendas a dicho contrato afectaron su rentabilidad en el periodo 2012-2018. Luego de realizar las inversiones en nuevas obras, supervisión y mantenimiento, además de la retribución, la empresa en el periodo 2013-2018 ha recuperado el 100% de sus inversiones, incluido un excedente de 7.20%. Si bien es cierto se evidenció un incremento de ingresos en el 2017 y 2018, durante el periodo de análisis se evidenciaron mayores egresos (2012-2016). Asimismo, la empresa asumió la adquisición de 960 predios, 348 adicionales y 144 reubicados; afectando negativamente en US$ 2´546,186. Finalmente, los hechos vinculados a corrupción e indemnizaciones de predios afectaron negativamente la rentabilidad en el periodo de análisis.

PALABRAS CLAVES

Línea Amarilla, LAMSAC, Adendas, Rentabilidad, Inversiones, Concesiones, Corrupción.

ABSTRACT

The present investigation analyzes the negative impacts of the subscription of addendums of the concession in transport infrastructure “Linea Amarilla” (LAMSAC), on its profitability. The signing of addendums and renegotiations has brought various questions that end up distorting the benefits of this modality of State contracting for the development of this productive infrastructure. It is determined that the addenda to said contract affected its profitability in the 2012-2018 period. After making the investments in new works, supervision and maintenance, in addition to the remuneration, the company in the period 2013-2018 has recovered 100% of its investments, including a surplus of 7.20%. Although it is true, there was evidence of an increase in income in 2017 and 2018, during the analysis period there were higher expenses (2012-2016). Likewise, the company assumed the acquisition of 960 properties, 348 additional and 144 relocated; negatively affecting US$ 2,546,186. Finally, events related to corruption and property compensation negatively affected profitability in the analysis period.

KEYWORDS

Linea amarilla, LAMSAC, Addendums, Profitability, Investments, Concessions, Corruption.

INTRODUCCIÓN

La suscripción de adendas de la empresa LAMSAC del grupo Vinci Highways, dedicada al desarrollo y gestión de infraestructura vial y de transporte del proyecto Vía Expresa Línea Amarilla en Lima, para la construcción, operación y mantenimiento, a partir de un contrato adjudicado en 2009, ha visto afectada negativamente su rentabilidad, no obstante, las inversiones ejecutadas mediante Asociación Público Privada (APP). Cabe señalar que, la suscripción de adendas ha traído consigo una serie de cuestionamientos, siendo una de las principales objeciones las innumerables renegociaciones, desnaturalizando el contrato y los beneficios que se busca alcanzar con esta modalidad (Montoya, 2017).

Se analiza el comportamiento de los indicadores de rentabilidad a favor de la empresa por las modificaciones y adendas al contrato de concesión de la Línea Amarilla, que en los últimos años ha generado frecuentes cuestionamientos por el incremento de los peajes. En ese sentido, nuestra pregunta de investigación ¿Cómo las adendas del contrato de concesión afectaron la rentabilidad de la empresa Línea Amarilla, 2012 - 2018? Siendo el objetivo determinar cómo las adendas al contrato de concesión repercuten negativamente la rentabilidad de la concesión Línea Amarilla, 2012-2018. Nuestra hipótesis plantea que la suscripción de adendas al contrato de concesión afectó negativamente la rentabilidad de dicha la empresa.

En las siguientes líneas se desarrolla la revisión de la literatura respecto a teoría de contratos e investigaciones sobre cómo se afecta la rentabilidad a partir de nuevos acuerdos en los contratos.

Modalidad de contratos de asociación publico privada

Diferentes artículos y trabajos de investigación han desarrollado el tema de contratos por la modalidad de Asociación Pública Privada o Participación Público Privada, entre ellas respecto a concesiones, como es el caso de estudio del presente artículo.

Los contratos de concesión son modalidades de inversión muy usadas para financiar grandes inversiones por los países, la literatura aborda el tema como la teoría de la firma, contratos y derechos de propiedad, poniendo en cuestión si es más conveniente regular contratos entre firmas independientes o a través de transferencia de propiedad. En esa línea se adopta el enfoque de contratos incompletos, debido que existe ineficiencia por contratar con futuros inciertos. Frente a ello Hart (1997), combina el enfoque de contratos completos con el enfoque de contratos incompletos, y analiza el mecanismo de la participación privada en un único proveedor en varias fases del ciclo de un proyecto, denominado asociación pública-privada, adoptando el modelo HSV que compara la eficiencia de costos y baja calidad en la prestación del servicio, que supone es la más adecuada, porque busca optimizar el costo de la prestación del servicio y su calidad, asumiendo que el único inversionista es el administrador (Barreto, 2011).

Asimismo, Rojas (2019) es su tesis para optar el grado de magister, sobre “La experiencia de las APP en proyectos de infraestructura de transporte de uso público en Perú: análisis cualitativo del período 1990 a 2017” mediante una evaluación cualitativa de los contratos de Infraestructura de Transporte de Uso Público regulados por el Organismo Supervisor de la Inversión en Infraestructura de Transporte de Uso Público (OSITRAN), busca determinar si la modalidad de Asociación Público Privada en el Perú fue el adecuado, llegando a la conclusión que solo el 30% de contratos derivarían de un proceso competitivo, al considerar que participaron al menos tres (3) postores, lo que sería una debilidad que dan lugar a las renegociaciones. En esa línea, encuentra también que las concesiones autofinanciadas muestran un menor número de renegociación, en tanto que las cofinanciados muestran un mayor número, consecuentemente muestran una mayor inversión, a cargo del concedente.

Renegociación de contratos de asociación publico privada

En un contrato de asociación público-privada surgen ciertas disputas entre el privado y público que incentiva las renegociaciones respecto a los beneficios, donde se asume siguiendo el esquema de contratos incompletos de Grossman y Hart (1986), que las partes dividen los beneficios en una renegociación, sin embargo, este hecho genera costos de transacción, otro aspecto que motiva la renegociación es la incertidumbre del contexto que obliga que los contratos sean revisados, en ese sentido, es más conveniente hacer contratos de largo plazo (Barreto, 2011).

Respecto a casos peruanos, Montoya, P. (2017), en su investigación denominada “La renegociación de los contratos de asociaciones público privadas”. con el objetivo de determinar las razones relacionadas con las renegociaciones de los Contratos de Asociaciones Público Privadas, empleando una metodología del tipo correlacional, que mide el grado de relación entre la variable “Razones de naturaleza política, administrativa, legal y cognitiva” y “Las renegociaciones de los Contratos de Asociaciones Público Privadas” encuentra que “Los contratos de APP son contratos incompletos, siendo esta la razón que hace inevitables las adendas, debido a que es imposible que las partes (concedente y concesionario), logren prever al momento de diseñar el contrato, todas las contingencias o eventos que se puedan presentar durante sus 20, 30 o más años de vigencia, y aun en el supuesto de que lograsen preverlos, cubrir su costo potencial haría inviables los proyectos, por ello las adendas son prácticamente inevitables”

Por su parte Carrasco, et al (2021) en su investigación, denominada “Impactos financieros de las adendas en contratos de concesión cofinanciados” analiza los contratos de concesión cofinanciados IIRSA SUR T2 y Línea 1 de la Red Básica del Metro de Lima y Callao, con el objeto de determinar los impactos financieros de las adendas, mediante un estudio casuístico, encontró que los contratos iniciales limitaban la participación de acreedores, habiéndose definido un número de acreedores que finalmente eran limitados para que las concesionarias lograran el financiamiento, evaluando las adendas encontró que por un lado contribuyó con los procesos bancarios, pero no modificaron el riesgo de financiamiento, lo que conllevo que el concedente asumiera el riesgo de ingreso, consecuentemente terminó obligado a pagar, sin la necesidad que el concedente presente infraestructura disponible, de otro lado también, a raíz de las adendas, se habría incurrido en sobrecostos.

De otro lado, Quiñones & Aliaga (2019) en su artículo “La renegociación de contratos de concesión en el Perú. Aproximación teórica y empírica a sus causas y consecuencias”, analizan las causas que originan las renegociaciones en los contratos de concesión otorgados por ProInversión, y los costos como consecuencia de ello, estos autores encuentran que las principales causas serían los insuficientes estudios y terrenos saneados, inadecuada identificación y asignación de riesgos y priorización de beneficios a corto plazo, relacionado a réditos políticos. Las consecuencias serían altos costos a largo plazo, pérdida de legitimidad del modelo APP y retraso en la culminación del proyecto.

Rentabilidad

Es considerado uno de los indicadores más importantes dentro del desempeño empresarial. Al respecto Raffino (2019), conceptualiza a la rentabilidad como la capacidad de una inversión determinada de proveer beneficios mayores a los invertidos después de la espera de un período de tiempo. Así mismo, López (2018), define la Rentabilidad como la ganancia que proporciona una operación o cosa expresada en términos de porcentaje respecto a otra magnitud económica, como por ejemplo el capital invertido versus los conceptos renta o beneficio que se expresan en términos absolutos, es decir, en unidades monetarias. En la misma línea Perez y Gardey (2015), señala que la condición de rentable y la facultad de producir renta (utilidad, provecho, ganancia, beneficio). Por lo que la rentabilidad, está vinculada a generar ganancias a partir de una determinada inversión. Estos aspectos deben ser tomados en cuenta al momento de tomar decisiones de nuevas inversiones y la firma de contratos de concesión por inversionistas para asegurar el cumplimiento de objetivos institucionales

Mallqui (2017), manifiesta que una empresa nueva busca lograr un parámetro de rentabilidad que supere las expectativas de los inversionistas, teniendo en cuenta que recién empiezan sus actividades comerciales y esperan permanecer activos en el mercado los cuales se medirán con los indicadores de Valor Actual Neto (VAN) y la Tasa Interna de Retorno (TIR).

Romero (2017) expone importantes datos sobre la rentabilidad que esperan las empresas que participan en contratos de asociación pública privada, Además, se espera que las empresas obtengan rentabilidad por su inversión. Según la Oficina Nacional de Auditoría del Reino Unido (2012) la rentabilidad esperada por los inversores en el momento de la suscripción del contrato sería de 12% a 15%, Sin embargo, estos pueden vender sus acciones una vez culminada la construcción alcanzando una tasa de rentabilidad entre 15% y 30% por año, esta rentabilidad puede ser mayor en países en desarrollo debido a una mayor percepción del riesgo, según informe del Banco Mundial sería al menos 2% a 3% mayor en países en desarrollo más ricos, y puede duplicarse en países desarrollados.

Regulación Inteligente

En el contexto actual se requiere del trabajo asociativo y colaborativo de las entidades públicas y privadas, en este sentido cobra mucha fuerza el uso de la regulación inteligente con el propósito de generar procesos de monitoreo y control de las actividades estratégicas de los entes reguladores, haciendo uso intensivo de tecnología, Big Data y Sistema de Información Gerencial, asimismo, participación de los usuarios de los servicios (clientes), supervisión remota de los entes reguladores, generación de competencia potencial, creación de mercados y desregulación, entre otros factores.

Gunningham & Grabosky (1998), señalan que esta regulación tiene las virtudes de una gran fiabilidad y previsibilidad (si se aplica adecuadamente); siendo muy eficaz si están vinculadas a estrategias basadas en la información, voluntarismo y autorregulación, las cuales tienen virtudes no coercitivas, no intrusivas y conducidas adecuadamente terminan contribuyendo a mejorar la rentabilidad de las instituciones. Así mismo, se señala la necesidad de maximizar las oportunidades para obtener resultados beneficiosos para todos, tanto funcionarios como clientes, ampliando los límites dentro de las oportunidades disponibles; motivando a que las empresas no solo busquen el cumplimiento de normas y cumplimiento de requisitos legales existentes; logrando llegar a cubrir las expectativas de los clientes.

Mora et al (2021), las regulaciones deben ayudar a mitigar los fallos del mercado y reducir los costos de transacción. Puede ayudar al legislador a monitorizar el cumplimiento de las normas en vez de espantar a los agentes de nuestro mercado, las reglamentaciones técnicas imponen limitaciones en la forma en que los productos se comercializan en un determinado territorio. Estas normas tienen un impacto en cómo otras empresas pueden vender sus productos dentro de nuestras fronteras. No permite materializar la libre circulación de bienes y servicios. La regulación, por tanto, no solo tiene que ser inteligente, sino también eficiente.

MATERIALES Y MÉTODOS

La investigación es de tipo cuantitativa, el método es hipotético deductivo; se analiza de manera específica el contrato y los movimientos de ingresos y egresos a partir de las adendas de la concesión. En primer lugar, se realizará una revisión documental sobre el estado de las renegociaciones en el contrato de concesión, las tres adendas, así como informes y reportes del desarrollo de la operación del contrato. En segundo lugar, se realiza un análisis sistemático de la información obtenida para cada variable, para ello se cuenta con los reportes de la empresa Lima Expresa, informe de la Defensoría del Pueblo, e informe de la Comisión de Defensa del Consumidor y Organismos Reguladores de los Servicios Públicos del Congreso de la República. Los resultados se obtienen en forma cualitativa a través del uso de herramientas de análisis estadístico.

RESULTADOS

En seguida se analizan las estadísticas financieras extraídas de los reportes del proyecto “Línea Amarilla”.

Contrato y adendas del proyecto Línea Amarilla

El contrato de APP Línea Amarilla (Lima Expresa), cuyo objeto de concesión es el diseño, financiamiento, construcción, operación, explotación y conservación de 25 Km. de vías, divididos en 3 secciones:

● Sección 1:16 km de vías ya existentes. Tramo de Vía de Evitamiento, que va desde el Trébol de Javier Prado hasta el Óvalo Habich.

● Sección 2:9 km de vías nuevas, ubicados entre el Puente Huáscar y el límite con el Callao; incluye túnel debajo del río Rímac, 12 viaductos.

● Sección 3: Está constituida por el Puente Bella Unión, de acuerdo a la Adenda N° 3.

Este contrato suscrito el 12 de noviembre de 2009, con tres adendas presenta las siguientes características:

|

Concedente |

Municipalidad Metropolitana de Lima. |

|

Concesionario |

Línea Amarilla S.A.C. – LAMSAC |

|

Modalidad de APP |

Autosostenible. |

|

Tipo de APP |

Onerosa. |

|

Plazo de vigencia de la concesión |

30 años. |

|

Fecha de suscripción |

12 noviembre 2009. |

|

Inicio de operaciones |

11 abril 2012. |

|

Obras a ejecutar |

Vías nuevas: Nueve (9) kilómetros de vías nuevas. Túnel debajo del río Rímac (2 km aprox). Ocho (08) Viaductos. Dos (02) intercambios viales Tres (03) By Pass Vías existentes Av. Evitamiento desde el trébol Javier Prado hasta intersección Av. Habich |

|

Inversión comprometida Inicial |

IP US$ 480,000,000.00 |

|

Tarifas |

Tres (3) nuevos soles por eje + IGV (reajustable anualmente). |

|

Regulador |

Fondo Metropolitano de Inversiones – INVERMET. |

|

Supervisor de obra |

Consorcio Nippon Koei L.A.C. (hasta noviembre 2018) / Invermet (a partir de diciembre 2018) |

|

Supervisor |

Fondo Metropolitano de Inversiones – INVERMET. |

Tabla 1: Principales

características del Contrato de Concesión de la Línea Amarilla

Fuente: Municipalidad Metropolitana de Lima, 2009.

El contrato contiene tres adendas, suscritas por dificultades que se produjeron en la ejecución del contrato, tal es el caso que la Municipalidad Metropolitana de Lima no cumplió con su obligación de liberar los terrenos para el proyecto, trasladándose esta obligación al concesionario, adquiriéndose derechos para cobrar un mayor peaje y plazo (pasando de 30 años a 40 años) de concesión para recuperar la inversión de la liberación predial, con la finalidad de restituir el equilibrio económico financiero del contrato, a continuación sintetizamos las principales modificaciones:

|

Adenda |

Fechas de suscripción |

Principales modificaciones |

|

Adenda N° 1 |

13 febrero 2013 |

Entre otros, se amplió del plazo de la Concesión a cuarenta (40) años, la incorporación del pago de una retribución al Concedente por parte del Concesionario por un monto equivalente al 7% de los ingresos recaudados en las Unidades de Peaje Existentes a partir de la fecha de Inicio de explotación, la eliminación de la obligación del Concesionario de ejecutar las obras del COSAC incorporación de obras de ampliación en la Sección 1. |

|

Adenda N° 2 |

02 octubre 2015 |

Entre otros, sustituye determinadas obligaciones constructivas por nuevas obras, y se precisa algunos aspectos relacionados al Fideicomiso “Río Verde” y obras de integración urbana. |

|

Adenda N° 3 |

15 abril 2016 |

Regula la ejecución del Puente Vehicular Bella Unión, que forma parte de la Obra “Paso Inferior Intersección Av. Morales y Av. Universitaria y Puente Vehicular Bella Unión” |

Tabla 2: Adendas

al Contrato de Concesión de la Línea Amarilla

Fuente: Elaboración propia

Concluyendo con las siguientes obras a ejecutar:

● Túnel debajo del río Rímac (3 carriles en cada sentido).

● Doce (12) Viaductos.

● Nueve (9) kilómetros de vías nuevas.

● Seis (6) kilómetros de ribera del río Rímac, mejorados con muros de contención y áreas verdes.

● Proyecto Río Verde, parque de esparcimiento e infraestructura comercial y deportiva

Ejecución contractual

El contrato establece que los costos de inversión, operación y conservación, serán cubiertos por los peajes, en esa línea se entiende los CAPEX, OPEX y el costo de capital exigido, serán cubiertos del mismo. Según los reportes registrados en el portal de INFObras - Sistema de Información de Obras Públicas, a agosto del 2018 se tiene un 98.80% de avance real de ejecución, valorizado por US$ 413 943 528.00 de los US$ 419 644 983.29 aprobado en el expediente técnico:

Tabla 3: Avance físico y financiero del proyecto

De acuerdo a la tabla 3, la empresa LAMSAC necesitó realizar las mayores inversiones durante los primeros años, por lo cual debió acceder a financiamiento. Al respecto la Contraloría General de la República detectó incrementos y sobreestimaciones indebidas en los costos directos de la obra, los gastos generales y otras partidas, lo cual causó un costo adicional por US$ 7 451 291,41. Así mismo, se ha generado un perjuicio económico para el Estado de S/ 20 739 527, debido al exceso de compensación a favor del concesionario por los menores ingresos registrados ante el retraso en el inicio del cobro de la tarifa reajustada (S/ 6 408 193) y el exceso de ingresos por el indebido cálculo del reajuste del peaje hasta el 31.01.2015 (S/ 14 331 334). (Defensoría del Pueblo, 2020)

Tabla 4:

Presupuesto destinado para la construcción de las obras, 2013 - 2018

Fuente: Lima Expresa y Rutas de Lima.

El concesionario ha destinado para la construcción de las obras del proyecto Línea Amarilla un presupuesto de S/ 1,227’112,600.02 (Mil Doscientos Veintisiete Millones Ciento Doce Mil Seiscientos y 2/100 Soles), que corresponden a un monto de USD $ 415’792,461.94. Asimismo, se verifica que en el año 2014 se tuvo el mayor avance físico de 25.14% que equivale a S/. 107’992,909.15 (Ciento Siete Millones Novecientos Noventa y Dos Mil Novecientos Nueve y 15/100 Soles), mientras el menor avance registrado fue en el año 2016 registrando un avance físico de 6.7% que equivalen a S/. 22’767,153.48 (Veintidos Millones Setecientos Sesenta y Siete Mil Ciento Cincuenta y Tres y 48/100 Soles).

Se ha encontrado que, en el periodo 2013-2018 el concesionario ha destinado un presupuesto de S/. 17’586,949.66 (Diecisiete Millones Quinientos Ochenta y Seis Mil Novecientos Cuarenta y Nueve y 66/100 Soles), que equivale a USD $ 5’292,866.93, para las actividades de Operación y Mantenimiento de las vías existentes y nuevas del proyecto Línea Amarilla.

Tabla 5: Inversión en operación y mantenimiento del proyecto línea amarilla

Fuente: Lima Expresa y Rutas de Lima.

Régimen tarifario:

El régimen tarifario que se muestra en la tabla 6; proviene del contrato de concesión, que señala: “deberá cobrarse en las unidades de peaje comprendidas dentro del Área de la Concesión, un Peaje de Tres y 00/100 Soles (S/ 3.00), base sobre la cual deberá aplicarse la fórmula de reajuste prevista”, en base a dicha fórmula de reajuste, se cuenta la siguiente evolución del costo de la tarifa, que habría pasado de 3 soles en 2009 hasta los S/ 6.30 en el 2022, como se puede observar en la siguiente tabla:

|

Fecha de reajuste |

12-11-2009 |

05-10-2013 |

20-10-2014 |

27-03-2016 |

Febrero 2018 |

13-02-2022 |

|

Tarifa |

S/ 3.00 |

S/ 4.00 |

S/ 4.50 |

S/ 5.30 |

S/ 5.70 |

S/ 6.30 |

Tabla 6: Evolución del

incremento tarifario

Fuente: Lima Expresa SA

A finales del 2018, de conformidad con los hallazgos realizados por la Contraloría General de la República en coordinación con INVERMET, procedió a aplicar una penalidad de US$ 1 843 000,00, lo cual equivale a aplicar US$ 1 000 por cada día de los 1 843 días en que el concesionario cobró un valor de peaje distinto, entre el 05.10.2013 y el 21.10.2018. Dicha penalidad fue notificada a la concesionaria mediante Carta N° 1451-2018-INVERMET-GSC. La Cámara de Arbitraje Internacional de París, señalando que dicho tribunal estableció que desde el 2018 la tarifa a cobrarse debió ser S/5,40 y no S/5,70.

Recaudación por cobro de peajes

Los ingresos por las operaciones en las vías concesionadas, son el resultado de los cobros en los peajes según la cantidad de los vehículos que circularon, información que se presenta a continuación:

Figura 1: Circulación de

vehículos por Vía Expresa Línea Amarilla (2018-2021)

Fuente: LAMSAC - LIMA EXPRESA

Tabla 7: Recaudo anual por

concepto de tarifa de peaje (en soles) 2013 - 2018

Fuente: Lima Expresa y Rutas de Lima.

En el periodo 2013-2018, la plaza que menos ingresos tuvo por concepto de peajes es la Separadora con un monto de S/ 70’840,561 (Setenta Millones Ochocientos Cuarenta Mil Quinientos Sesenta y Uno y 00/100 Soles), mientras que la plaza con mayores ingresos fue la de Monterrico con una suma que asciende a S/ 916’272,341 (Novecientos Diez y Seis Millones Doscientos Setenta y Dos Mil Trescientos Cuarenta y Uno y 00/100 Soles). Cabe señalar que las plazas Huánuco, Ejército y Estadio se incorporan el 15 de junio de 2018, por lo que sus ingresos son menores a los de la plaza Separadora. A continuación se presenta los ingresos y egresos de la recaudación por peajes en el periodo de estudios.

Tabla 8: Recaudación

de peajes y montos invertidos en el proyecto anual (s/.)

Fuente: Lima Expresa y Rutas de Lima.; Ing. Cusi Luján, Marco Antonio

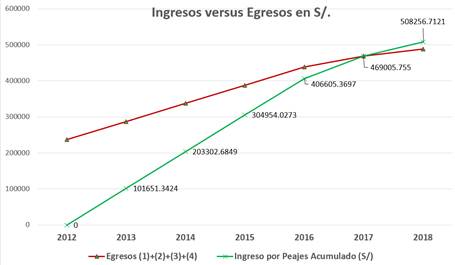

En esa línea de análisis, la siguiente figura muestra el desempeño de la recaudación y la ejecución de obras en el periodo de estudio.

Figura 2: Peajes y ejecución de obras 2012 - 2018

Respecto a Línea Amarilla, la Defensoría del Pueblo (2020) encuentra que la empresa concesionaria al momento de presentar la iniciativa privada, subestimó los flujos vehiculares y la recaudación, omitiendo los mayores ingresos, como resultado de incluir nuevas inversiones y la prestación de servicios complementarios. De igual manera, al considerar el crecimiento anual de los ingresos, se subestima considerando 5,7% anual, diferente al desenvolvimiento real que en promedio para el año 2012 correspondía 15,31% y al 2019, 24,31% anual, lo cual evidentemente podría calificar como una mala fe de parte de la empresa concesionaria, que finalmente conlleva a las adendas.

Análisis Financiero

Comparando el recaudo de peajes y la ejecución de obras, siendo esta última la mayor inversión por parte del concesionario, según la tabla 8, se observa que del 2013 al 2016 los ingresos estaban por debajo del monto destinado para la ejecución de obras, sin embargo, en los años 2017 y 2018 el monto recaudado superó el monto invertido por el concesionario en la ejecución de obras informado por el Fondo Metropolitano de Inversiones – INVERMET (Organismo público descentralizado de la Municipalidad de Lima).

Nota: Para el cálculo de egresos se ha considerado como fuente el

valor de Obras Acumulado Anual (1) Retribución Acumulada al Concedente (2)

Supervisión Mantenimiento INVERMET (3), Supervisión Obras INVERMET (4).

Fuente: Ing. Cusi Luján, Marco Antonio (2019)

|

Año |

Ingresos Netos que la Comisión determinó |

Ingresos netos estimados en la Iniciativa Privada |

Diferencia en los ingresos netos que se obtuvieron cada año según la comisión |

||

|

Soles |

Dólares |

Tasa de Crec. |

Ingresos Estimados |

||

|

|

|

-$ 331,000,000 |

|

|

|

|

2013 |

47,821,670.81 |

$ 17,701,240.30 |

|

43,463,911 |

(-$ 25,762,670.70) |

|

2014 |

223,184,812.73 |

$ 78,641,583.06 |

6.60% |

46,334,702 |

$ 32,306,881.06 |

|

2015 |

236,490,754.36 |

$ 74,251,414.24 |

6.60% |

49,395,109 |

$ 24,856,305.24 |

|

2016 |

264,028,357.80 |

$ 78,230,624.53 |

6.60% |

52,657,656 |

$ 25,572,968.53 |

|

2017 |

258,900,053.59 |

$ 79,390,406.18 |

6.60% |

56,135,694 |

$ 23,254,712.18 |

|

2018 |

288,821,094.65 |

$ 87,889,079.99 |

6.09% |

59,554,358 |

$ 28,334,721.99 |

|

|

|||||

Tabla 9: Ingresos netos provenientes de la Recaudación por el cobro de peajes 2013-2018

Fuente: CODECO - Congreso de la República, según Oficio Nº 151-2018-2019/CODECO-CI/CR

Según el contrato firmado, literal E) de numerales 2.32 y 2.33 de la Adenda Nº 1, señala que para el 2012, el nivel de inversión de obras aproximado es 70% del total, vale decir US$ 331 millones para poder iniciar la explotación del cobro del peaje; así mismo considerando una tasa de descuento del 10.2% que es la TIR del Proyecto. De acuerdo con el flujo de ingresos netos en US$ de la tabla N° 9 se determinó un resultado negativo del VAN= -$ 43,728,288 y una TIR de 6%. Ambos indicadores son negativos en la medida que el periodo de la presente investigación del 2012 al 2018 es de inversiones consecutivas programadas, con lo cual la TIR=6% es decir menor que la tasa del proyecto de 10.2%.

Sin embargo, al analizar el PAY BACK se determinó que el periodo de recuperación de la inversión establecida 5.03 años. Así mismo, según el informe de la comisión del congreso se calculó una rentabilidad Económica del Proyecto igual a 11.46% y una tasa promedio de Crecimiento de los ingresos de 6.50% lo cual se presenta según tabla N° 9.

Análisis estadístico

A partir de la información obtenida se realizó el análisis estadístico para determinar cómo la suscripción de adendas al contrato de concesión, medido por la tarifa de peajes afectó negativamente la rentabilidad, medido con el componente de ingresos por recaudación de la empresa Línea Amarilla, 2012 – 2018.

Prueba de normalidad

Al realizar la prueba de normalidad se indica que la información presentada de las variables no tiene una distribución normal entre las variables tarifa de peaje e ingresos por recaudación. Por lo cual corresponde aplicar estadística no paramétrica.

En el siguiente gráfico se muestra una relación lineal de pendiente positiva entre las tarifas de peaje y el periodo en estudio, vinculado a la generación de ingresos que obtuvo la empresa por concepto de peaje.

Al realizar un análisis del modelo se determinó que las variables en estudio denominada tarifa de peaje e ingresos si están relacionadas y que se presenta un modelo donde el R2 de 0.864; lo cual señala que con la información presentada se logra explicar el 86% del modelo, lo cual es muy significativo.

|

Resumen del modelo |

|

|

Al realizar la prueba de ANOVA de la relación de las variables en estudio, tarifa de peaje e ingresos por recaudación. Con los resultados obtenidos se determinó que ambas variables se relacionan en vista que el valor de la significancia es menor que el 0.05, por lo tanto, se concluye que ambas variables sí se relacionan.

En el modelo inicial se incluyó a las variables independientes como la tarifa por peaje, los gastos (egresos), el número de buses, y los años del periodo.

De los resultados obtenidos, se determinó que de las 4 variables consideradas solo 2 variables independientes cumplían con un nivel de significancia menor al 0.05, como criterio de optimización.

En el análisis de coeficientes se consideró solo 2 variables independientes, se obtuvieron los siguientes resultados de significancia bilateral de gastos (egresos) con 0.01 y el número de buses con 0.012; las demás variables no cumplieron esa condición por lo cual se toma la decisión de continuar con el análisis donde la variable dependiente fue los ingresos por recaudación y las variables independientes fueron los gastos (egresos) y el número de buses

Contrastación de la hipótesis

En el siguiente apartado se realizarán los análisis estadísticos y se realizará la contrastación de las hipótesis para demostrar su aceptación o rechazo. Por las características de investigación, corresponde aplicar el coeficiente de correlación de Pearson, o Rho de Pearson, ρ es una medida de la correlación entre dos variables aleatorias.

Asimismo, tenemos las siguientes hipótesis estadísticas:

H0: No hay asociación entre las variables

H1: Si hay asociación entre las variables

Para la decisión se toma en cuenta, Si ρ ≤ 0.05 se rechaza Ho

Contrastación de la hipótesis General

Al contrastar la variable dependiente → ingresos por peaje

Variables independientes

- Egresos (gastos)

- Número de buses.

Solo se pudo evidenciar que existe relación entre los ingresos por peaje y los egresos de la empresa.

Interpretación:

Con los resultados obtenidos, se verifica que la prueba estadística en función al resultado de la significancia bilateral = 0.02. Por lo tanto, se rechaza la hipótesis nula (H0) que indica que ambas variables no se relacionan y se acepta la hipótesis alterna (H1). Concluyendo, que los ingresos por Peaje si se relaciona con los egresos.

Contrastación:

A partir del resultado obtenido con el coeficiente de Rho de Pearson, se determina que los ingresos por Peaje se relacionan significativamente de manera positiva con los gastos. Dicha relación se presenta como directamente proporcional, teniendo una valoración igual a 0.78; lo cual se indica que tiene una correlación alta según los valores de la tabla de valores del coeficiente utilizado. Es decir que al incrementar las tarifas se produce un incremento de los ingresos por recaudación.

Tabla 10: Tabla de

Interpretación del coeficiente de correlación de Pearson

Fuente: Bisquerra (2014). Metodología de la Investigación Educativa. Madrid,

Trilla, p.212.

DISCUSIÓN

Discusión de resultados

Los resultados obtenidos son concordantes con los planteado por Barreto (2011), citando a Grossman y Hart, respecto a que en una renegociación que las partes dividen los beneficios, generando costos de transacción, a ello se suma la incertidumbre del contexto que obliga revisar los contratos, es por ello que la primera adenda, amplía el plazo de concesiona de 30 años, suscrito en el contrato a 40 años aplicado con la primera adenda.

Por otro lado, el contrato no había definido adecuadamente lo que es concordante con lo planteado por Hart (1997), bajo el enfoque de contratos incompletos, ante futuros inciertos, que combina el enfoque de contratos completos, con el enfoque de contratos incompletos y analiza el mecanismo de la participación privada en un único proveedor. Este hecho ocurrió en el proyecto Línea Amarilla, al pasar de un alcance con el contrato: nueve (09) kilómetros de vías nuevas, túnel debajo del río Rímac (2 km aproximadamente), ocho (08) Viaductos, dos (02) intercambios viales, tres (03) By Pass y operación de vías existentes de Av. Evitamiento desde el trébol Javier Prado hasta intersección Av. Habich, a un alcance final después de las adendas: túnel debajo del río Rímac (3 carriles en cada sentido), doce (12) Viaductos, seis (6) kilómetros de ribera del río Rímac, mejorados con muros de contención y áreas verdes, proyecto Río Verde, y parque de esparcimiento e infraestructura comercial y deportiva.

En el presente caso de estudio se puede apreciar que un factor determinante para las renegociaciones, fue que los riesgos no estaban adecuadamente asignados, quiere decir que el saneamiento de los terrenos no fue asumido por la parte especializada en este caso por el privado, concordante con Quiñones & Aliaga (2019), respecto a que algunos de los causales de la renegociación, son los insuficientes estudios y terrenos saneados, inadecuada identificación y asignación de riesgos y priorización de beneficios a corto plazo.

Finalmente, los resultados de la contrastación de hipótesis con el coeficiente Rho de Pearson, determinó una relación significativa positiva entre los ingresos por recaudación y los egresos, los que es concordante con la teoría económica, respecto a que todo incremento de ingresos implica un incremento de egresos. Cabe señalar que cuando no se consideró a la variable número de buses y los egresos; se evidencia una relación negativa entre los ingresos por peaje y las tarifas, lo cual refleja que las tarifas de peaje podrán subir hasta un punto máximo de inflexión en el cual el usuario tomará medidas respecto a la demanda de continuar con el servicio y ello afectará los ingresos por recaudación de la empresa.

CONCLUSIONES

Con referencia al objetivo general, se determinó que las adendas al contrato de concesión afectaron la rentabilidad de la empresa Línea Amarilla en el periodo 2012 – 2018; se concluye que luego de determinar las inversiones realizadas por el Concesionario en las obras nuevas, supervisión de las mismas y en el mantenimiento de las vías existentes del Proyecto Línea Amarilla, además de la retribución al concedente, la empresa en el periodo 2013 – 2018 ha recuperado el 100% de sus inversiones, y un excedente de 7.20%. Sin embargo, los hechos vinculados a corrupción e imprevistos como la indemnización de predios afecto su rentabilidad.

Por lo anteriormente señalado, se determina que la suscripción de adendas al contrato de concesión afectó negativamente los ingresos por recaudación como componente de la rentabilidad en el proyecto Línea Amarilla (2012–2018). Lo cual se evidenció como un incremento de ingresos en el 2017 y 2018 pero que durante el periodo de análisis también implicó un incremento de egresos sobre todo del 2012 al 2016; ya que al inicio la empresa tuvo que asumir la determinación de 960 predios más 348 adicionales, llegando a establecer que 144 predios reubicados, para ser compensados; afectando económicamente por un monto de US$ 2 546,186, con lo cual se afectó la rentabilidad en el periodo de análisis.

Todo incremento de ingresos está vinculado a mayores egresos lo que se debe buscar es que siempre los ingresos sean mayores. En este aspecto LAMSAC no considero que en el mediano y largo plazo los egresos reducirían los porcentajes de utilidad. En el análisis realizado se evidencio que el incremento del número de tarifas de peaje no necesariamente conllevo a un incremento de ingresos, los cuales fueron afectados por la compensación de los predios. Así mismo la compañía LAMSAC Lima Expresa, fue afectada por sus vínculos con la corrupción del Caso Lava Jato. En el 2022 el Poder Judicial emitió una sanción como parte de una reparación civil al Estado peruano por más de S/25 millones, debido al aumento ilegal de la tarifa del peaje de LAMSAC durante los años 2013 y 2015; debiendo pagar una reparación civil por daño patrimonial de S/ 20’739,527 y S/ 5’000,000 por daño expatrimonial más intereses legales. Cabe señalar que la empresa estuvo vinculada a diversos casos de colusión, negociación incompatible, tráfico de influencias, asociación ilícita, entre otros.

Es importante señalar que la empresa asumió varios compromisos de inversión, señalados en el contrato y las adendas firmadas, estos compromisos implicaron disponer de efectivo; por lo cual, los directivos no consideran otras opciones de agenciarse de liquidez en la forma de capital de trabajo; opciones como préstamos en el extranjero, aporte de los socios, etc. Sino que optaron por lo más rápido que fue incrementar el precio de las tarifas por la perspectiva de cubrir los niveles de inversión comprometidas sin considerar que ello era factible hasta un determinado punto. Sin embargo, no consideró el impacto negativo en los niveles de recaudación que terminarían afectando su rentabilidad.

De la investigación realizada a la ejecución del proyecto Línea Amarilla se ha podido corroborar que los ingresos por peaje de las adendas al contrato de concesión y la rentabilidad de la empresa Línea Amarilla se relacionan significativamente, al contar con coeficiente de correlación de rho de Pearson con una correlación alta de 0.78.

Respecto a la teoría general de contrato de Asociación Público Privada, se pudo evidenciar que esta modalidad se caracteriza por ser un contrato imperfecto, que para reducir los costos de transacción otorga a un solo proveedor, en calidad de concesión por un largo plazo. Sin embargo, al no contar con una adecuada distribución de riesgos, se ve la necesidad de revisar el contrato, que consecuentemente requieren la suscripción de las adendas, los cuales, por las mismas obligaciones que asume el privado, termina encareciendo los costos que inicialmente se había previstos en el proyecto.

RECOMENDACIONES

Se recomienda que la entidad a cargo de la adjudicación de concesiones, previo al proceso de convocatoria, defina con mayor detalle el alcance del proyecto, asimismo, evalúa la capacidad del sector público para asumir riesgos, y sólo asuma aquello para el cual cuenta con capacidad, a fin de que, durante la fase de ejecución no surja la necesidad de revisar y modificar lo pactado. De igual manera, es necesario que la evaluación económica de la rentabilidad del proyecto, debe tener un análisis de parte de la entidad pública y no asumir solo la propuesta de la empresa interesada.

En vista del análisis realizado sobre regulación inteligentes es importante que la firma de adendas no solo contemple la participación de la empresa LANSAC, ahora Lima Expresa y la Municipalidad de Lima Metropolitana; sino también la participación de entes como, MTC, PROINVERSION, los representantes de los gremios de transporte usuarios de la red concesionada, la Asociación Peruana de Consumidores y Usuarios (ASPEC), PNP, municipalidades beneficiarias de las rutas, etc., de tal manera que puedan ampliar sus acuerdo y no solo quedar en aspectos económicos; sino también buscando un involucramiento, compromiso y respaldo de estas entidades y con ello asegurar la sostenibilidad del proyecto.

Así mismo es importante implementar incentivos de cumplimiento y mejorar de todos los actores involucrados, tratando de incentivar el efectivo cumplimiento de las actividades programadas. En este sentido se considera la participación de las universidades con sus alumnos para realizar prácticas profesionales para formar a los estudiantes en este tipo de proyectos donde se aplica la regulación inteligente.

Así mismo, es importante la necesidad de implementar una plataforma de base de datos, de los principales proyectos que el Estado viene desarrollando, de manera transparente que permita realizar una participación ciudadana respecto a logros y beneficiarios que el proyecto está obteniendo. Con ello no solo se logrará el respaldo ciudadano del proyecto, sino también permitirá que se realicen investigaciones de nivel académico ya que se contaría con una base de datos actualizada.

Es necesario una adecuada evaluación de errores materiales, requerimientos de los acreedores permitidos, o impedimentos para la ejecución del contrato; sean hechos fehacientemente acreditadas, pues conllevan a mecanismos de compensación para la ejecución de Actividades Previas por ejemplo o liberación de terrenos, con mecanismos como incremento del peaje los cuales pueden generar costos adicionales a los originalmente previstos, que afectaron la rentabilidad de la empresa.

Se requiere determinar responsabilidades y rol de los alcaldes de la Municipalidad Metropolitana de Lima, Consejo Metropolitano de Lima y Gerencia de Promoción de la Inversión Privada (GPIP) en las negociaciones de los contratos de concesión, adendas, actas de acuerdo, supervisión y procesos arbitrales. Asimismo, evaluar sus capacidades operativas para asumir obligaciones de liberación de áreas y terrenos para la ejecución de proyectos y actividades previas que fueron asumidos por el Concesionario, con costos excesivos a los programados en las adendas.

REFERENCIA BIBLIOGRÁFICA

Barreto Nieto, Carlos Alberto. (2011). Modelo de Asociación Pública-Privada: un enfoque de teoría de contratos. Revista de Economía Institucional, 13(25), 249-274. Retrieved June 17, 2022, from http://www.scielo.org.co/scielo.php?script=sci_arttext&pid=S0124-59962011000200011&lng=en&tlng=es.

Carrasco Boza, C. R., Chimpén Villalobos, S. R., & Gálvez Díaz, M. A. (2021). Tesis de maestría "Impacto financiero de las adendas en contratos de concesión cofinanciados". Lima: Universidad del Pacífico - Escuela de Postgrado.

Congreso de la República, C. d. (2019). Informe final de la Comisión de Defensa del Consumidor y Organismos Reguladores de los Servicios Públicos con facultades de Comisión de investigación conforme a la Moción de Orden del día 7252. Lima: Congreso de la República.

Contraloría General de la República. (2015). Causas y efectos de las renegociaciones contractuales de las Asociaciones Público - Privadas en el Perú. Lima: Contraloría General de la República.

Cusi Luján, Marco Antonio (2019) Rentabilidad de la Concesionaria Línea Amarilla (LAMSAC) durante el periodo 2013-2018; Maestría en Gestión Pública; Universidad César Vallejo.

Defensoría del Pueblo, P. (2020). Informes de Adjuntía N° 001-2020-DP/AMASPPI.SP, "Empresas, debida diligencia y derechos humanos: el caso de la concesión Línea Amarilla". Lima: Defensoría del Pueblo. https://www.defensoria.gob.pe/wp-content/uploads/2020/09/Informe-de-Adjunt%C3%ADa-N%C2%BA-01-2020-DPAMASPPI.SP-L%C3%ADnea-Amarilla.pdf

Grossman, S. y O. Hart. “The cost and benefits of ownership: A theory of vertical and lateral integration”, Journal of Political Economy 94, 1986, pp. 691-719.

Hart, O., A. Shleifer y R. Vishny. “The proper scope of government: theory and an application to prisons”, Quarterly Journal of Economics 112, 4, 1997, pp. 1126-1161.

INVERMET, F. M. (30 de 04 de 2022). INVERMET, Fondo Metropolitano de Inversiones. Obtenido de Supervisión. Contrato de concesión del proyecto Línea Amarilla: https://www.invermet.gob.pe/contratos/supervision-del-contrato-de-concesion-del-proyecto-linea-amarilla/

Juan S. Mora Sanguinetti, Marta Cantero, Alicia Coronil, Ricardo T. Lucas, Gregorio Izquierdo, Miguel Garrido, Antonio Barderas e Isabel Acosta. 2021, la Fundación Rafael del Pino y el Foro de Regulación Inteligente; I Jornada sobre regulación inteligente.

Lima Expresa SAC. (30 de 04 de 2022). Lima Expresa. Obtenido de Ética y transparencia: https://www.limaexpresa.pe/etica-y-transparencia

Lopez, L. (2018). Aplicación de un Planeamiento Financiero para mejorar la Rentabilidad de la Empresa COESTI S.A. Estación de servicio año 2017 (tesis de pregrado) Facultad de Negocios – Universidad Privada del Norte.

Mallqui Q. y Rondón M. (2017), Propuesta de Mejora y Aumento de Rentabilidad de un Proyecto Inmobiliario en el Distrito de San Isidro (tesis de doctorado) Pontificia Universidad Católica del Perú – Universidad Politécnica de Madrid.

Montoya Hernández, P. I. (2017). Tesis doctoral "La renegociación de los contratos de asociaciones público privadas". Lima: Universidad Nacional Mayor de San Marcos- Unidad de Posgrado Facultad de Derecho y Ciencia Política.

Quiñones Alayza, M. T., & Aliaga Aliaga, J. (2019). La renegociación de contratos de concesión en el Perú. Aproximación teórica y empírica a sus causas y consecuencias. IUS ET VERITAS Nº 58, 86-108.

Rojas Alania, O. A. (2019) Tesis de maestría “La experiencia de las APP en proyectos de infraestructura de transporte de uso público en Perú: análisis cualitativo del período 1990 a 2017” Lima: Pontificia Universidad Católica del Perú- Escuela de Posgrado: https://tesis.pucp.edu.pe/repositorio/handle/20.500.12404/14323

Romero, M. (2017) Los contratos de participación público-privada (PPP) en la provisión de servicios públicos. Lecciones de la experiencia internacional. 9º Congreso Latinoamericano de Ciencia Política, organizado por la Asociación Latinoamericana de Ciencia Política (ALACIP). Montevideo, 26 al 28 de julio de 2017: http://www.congresoalacip2017.org/arquivo/downloadpublic2?q=YToyOntzOjY6InBhcmFtcyI7czozNToiYToxOntzOjEwOiJJRF9BUlFVSVZPIjtzOjQ6IjI3MTEiO30iO3M6MToiaCI7czozMjoiZGU1YWY5ZWI0MjM0Yjk3Mzk0ZTM5ZWJiYjdiNzMzZTUiO30%3D